発達障害のお子様を持つ親御さんのご相談に乗っている中で、よく頂くご相談の1つに親亡き後問題があります。

発達障害のお子様を持つ親御さんのご相談に乗っている中で、よく頂くご相談の1つに親亡き後問題があります。

親亡き後問題とは

親が亡くなった後に、子供に起こる生活支援や財産管理といった生活に関するさまざまな問題の総称です。

親亡き後や、両親のどちらかに万一が起きた場合の大きな問題の1つは、財産管理です。

多くの方が、お子様や配偶者の生活を護るために保険にご加入されていると思います。

本日は、生命保険の分野から親亡き後問題へ備える手段の1つとして、生命保険信託について解説していきます。

生命保険信託

「生命保険に入っているけれど、

そのお金が子供のために使ってもらえるか不安」

「妻に多額の保険金を受け取ってもらった場合、管理しきれるだろうか。

怪しい投資話に乗ったり、友人にお金を貸したりしないだろうか」

「夫のお金の管理が心配。万一の際に年金形式で家族に受け取ってもらう収入保障型の保険に入ったけれど、一時金でも受け取れる保険。

一時金で無計画に受け取ったりはしないだろうか」

こんな不安を解消する方法が生命保険信託です。

生命保険信託とは、信託銀行等が生命保険の保険金受取人となり、万が一の時に、死亡保険金を受け取り、保険契約者が生前に定めたご親族等に、あらかじめ決められた方法で、受け取った保険金により金銭をお支払いするものです。(信託協会HPより)

簡単に言うと、生前に保険金の受け取り方を指定する方法です。

受取人は保険金のコントロールするのが難しくなります。(出来ない訳ではありません。)

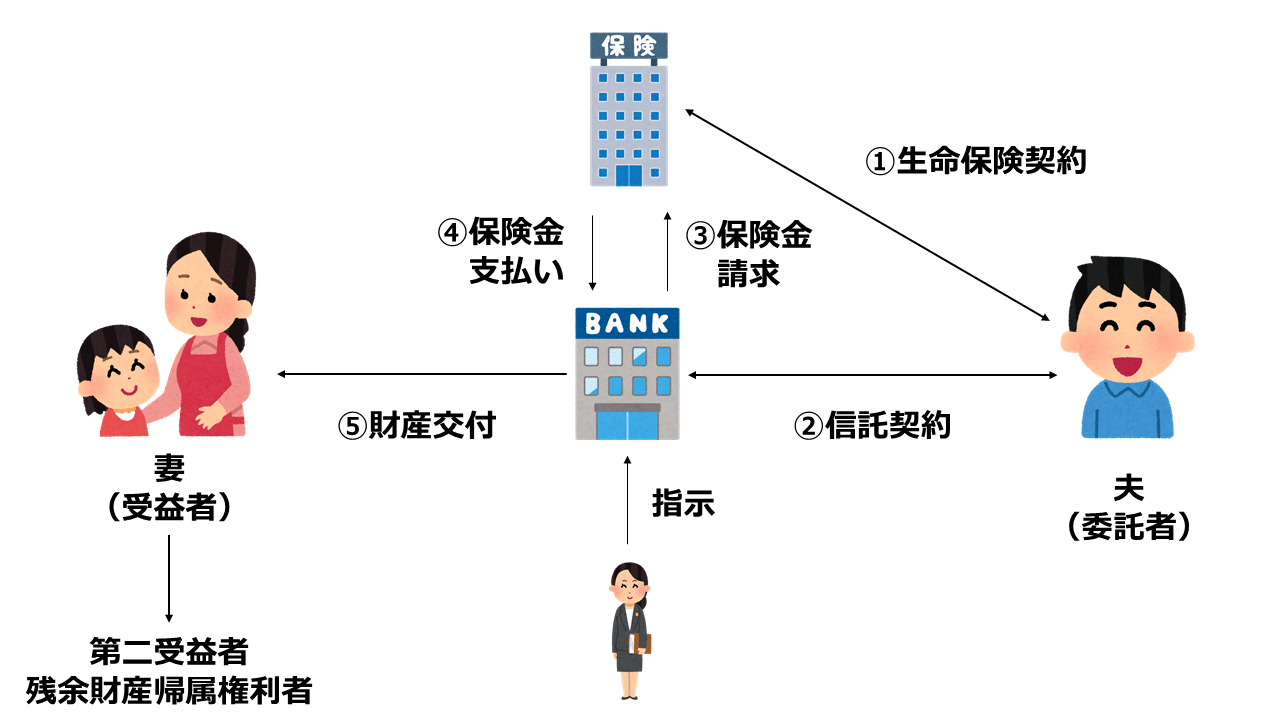

仕組みはこんな以下の通りです。

①夫(委託者)は、保険会社と生命保険契約をする。

②夫(委託者)は、信託銀行等と信託契約を結ぶ。この契約で生命保険の受取人が信託銀行等になる。

③保険事故(万一のこと)が起きると、信託銀行等が保険会社に保険金請求を行う。

④保険会社は、信託銀行等に保険金を支払う。

⑤委託者が予め決めておいた方法で、信託銀行等から妻(受益者)に財産交付が行われる。

こんな流れになります。

もし定めた上限額を超えるお金が必要になった場合には、信託の権利を受ける妻(受益者)に契約の変更や払い出しなどの手続きが出来る人「指図権利者」を予め定めておくことでそれが可能です。

指図権者は弁護士法人や親族が選ばれるケースが多いです。

上限額を超えるお金が必要になるケースというのは、例えば入院費や施設への入居費などです。

「毎月○○万円の交付」と決めておくことで、一時金で大金を受け取ることができなくります。

人は大きなお金を目の前にすると判断がおかしくなったりするのは、宝くじの高額当選者の数多の事例からもわかる通りです。

このような受け取り方にすることで、横領のリスクを減らし、資産の管理リスクを信託銀行に転嫁することができます。

受益者(妻)がなくなった後は、第二第三受益者に財産が交付されます。

全ての指定した受益者が亡くなってもまだ財産が残っている場合には、指定した公益法人に遺贈という形で寄付をすることも出来ます。

自分の保険金を大切な人に確実に使ってもらうことができ、その先に社会のために寄付ができる生命保険信託という仕組みは素晴らしいと思います。

さいごに

生命保険信託を活用する前にぜひやっておいて頂きたいことがあります。

ライフプランです。

死亡時の必要な保障額はもちろんのこと、お子様と一緒に暮らすと考えた場合の老後までしっかりと資金が準備できているのか。

それらを整えた上で生命保険信託を活用しなければ、せっかくの生命保険信託契約であっても、保険を老後のために解約しなければならない、という事態になりかねません。

親なき後問題には、トータルで対応していくことが大切です。

生命保険信託に興味がある方は、Twitter、公式ラインよりご連絡を頂けると情報提供いたします!

※自分自身では取り扱いができない制度ですので、実際に取り扱う際には信頼できる方をご紹介させて頂きます。